Які кредити можна взяти онлайн?

Коли краще оформити кредитну карту, кредит готівкою або моментальну позику?

Які основні помилки при отриманні онлайн кредитів?

Відповіді на ці та багато інших запитань Ви знайдете на даній сторінці.

Розділи:

Онлайн-заявка на кредит

- Заповніть заявку в 3 кроки

- Прийміть дзвінки з банків

- Оберіть банк, який запропонує найдешевший кредит

Конфіденційність і персональні дані – політика сайту Finsee.com

Кредити наразі видають:

У яких випадках доцільно взяти кредит

1. Якщо стоїть питання про здоров’я або свободу: оплата лікування, внесення застави, оплата послуг адвоката.

При цьому багато банків, на жаль, відмовляють клієнтам у даних випадках. Їхня логіка досить проста – якщо ситуація ускладниться, позичальник вірогідніше сплатить за лікування своїх близьких ніж погасить кредит.

2. Для заробітку більших грошей: отримання освіти, купівлі техніки або авто, які потрібні для роботи.

При оплаті за навчання у кредит потрібно чітко розуміти перспективи майбутнього працевлаштування і свої можливості виконувати відповідну роботу.

Наприклад, зараз є популярними різноманітні ІТ курси. У плані працевлаштування тут усе чудово майже для всіх спеціальностей. Але можливість виконувати цю роботу якісно і заробляти обіцяні тисячі доларів на місяць є не у всіх.

Найгірший варіант – заплатити за курси, а потім зрозуміти, що виявлення помилок у програмах протягом 8 годин на день Вам зовсім не цікаво.

Із купівлею техніки (наприклад, смартфону або професійного фотоапарату) та автомобіля ситуація є аналогічною. Якщо є попит на відповідні послуги або Вам запропонували високо оплачувану посаду, і до цієї роботи «лежить душа» – сміливо звертайтесь за кредитом.

3. Для фінансового резерву у випадку термінових витрат. Наприклад, очікуєте народження дитини або доходів може не бути деякий час (сезонна робота), а потрібно платити за оренду житла.

У цьому випадку краще взяти кредитну картку із пільговим періодом і без щомісячних комісій. Деталі – у розділі кредитна карта.

Особливо актуальне це питання для майбутніх мам. Поки Ви працюєте, банки з радістю готові запропонувати кредитну картку з непоганими умовами. Як тільки виходите у декретну відпустку – кількість банків суттєво зменшується, а умови стають гіршими.

Тому про цей момент потрібно подумати заздалегідь. Але водночас необхідно розуміти також за рахунок яких доходів буде погашатись заборгованість за кредитною карткою, якщо нею користуватись у декреті.

Коли позику краще не отримувати

1. Якщо не маєте можливості її вчасно погашати. Прострочка створить серйозні проблеми для отримання позик у майбутньому. Особливо буде неприємно, якщо через кілька років Ви почнете заробляти більше і зможете оплачувати навіть позику на купівлю житла. Проте банки будуть відмовляти через проблеми з кредитною історією.

Ви ж не хочете щоб кредит на 10 тис. грн став останнім, який Ви коли-небудь отримаєте у банку.

2. Якщо плануєте купити товари або послуги без яких можна обійтись.

Для прикладу розглянемо різницю між покупкою Iphone 7 у кредит і за свої заощадження.

У жовтні 2016 ця модель телефону тільки з’явилась в українських магазинах. Найдешевша версія коштувала 23 499 грн. Ви взяли її у кредит на 12 місяців «під 0% річних*» у магазині і протягом року платили по 1 958.25 грн на місяць.

У цей же час ваш колега по роботі відкладав 1 958.25 грн щомісяця на свій депозит і через рік теж вирішив купити новий Iphone 7. Він може це зробити у будь-якому магазині, а не тільки там де дають «кредит під 0% річних*». Ціна найдешевшого телефону сьомої моделі у жовтні 2017 року становила 16 692 грн.

У підсумку, ви вдвох протягом року відкладали однакову суму щомісяця. Проте у вашого колеги «на руках» окрім нового Iphone 7 залишились ще 8 367 грн (1 560 грн відсотків за депозитом плюс 6 807 грн різниця у ціні за рік). І це навіть при всіх коливаннях курсу долара – якщо заощаджувати щомісяця у валюті різниця може бути навіть більшою.

Відповідно за рік користування новим телефоном Ви переплатили більше 8 тис. грн.

* цікавим моментом «кредиту під 0 % річних» є те, що його надають лише великі магазини, у яких ціна є однаково високою. Проте навіть вони часто пропонують додаткові сертифікати або інші «плюшки» при купівлі техніки за власні кошти. Причина – у вартість кредиту закладається, як правило, 10 – 15 % від ціни телефону. Саме настільки дешевшою є техніка у менших крамницях.

При цьому відсотки за кредитами на техніку є доволі помірними – у середньому, 20 % – 35 % річних. Якщо ж користуватись кредитною карткою, то цей показник зростає до 45 % – 70 % річних, кредитом готівкою – 75 % – 130 % річних, а моментальним кредитом – 300 % – 730 % річних.

Тому переплачувати стільки доцільно лише при нагальній потребі або для заробітку ще більших грошей. А не для туристичної поїздки чи святкування весілля.

Який кредит обрати: картку, готівку чи моментальний

Загальна логіка доволі проста. Спочатку краще звернутись за кредитною карткою. Якщо запропонованого ліміту недостатньо – спробуйте кредит готівкою, адже він є дорожчим. І тільки у випадку крайньої необхідності подавайте заявку на моментальну позику – вони є неймовірно дорогими.

Розглянемо детальніше кожен із цих продуктів.

Кредитні картки

Переваги кредитних карток:

Низька переплата, іноді 0.1 % річних

Можливість у будь-який момент скористатись кредитним лімітом, потім його погасити і скористатись знову без повторних звернень до банку.

Автоматичний випуск для працівників більшості підприємств.

Недоліки кредитних карток:

Розмір позики обмежений, як правило, заробітною платою за три останніх місяці.

Умови обслуговування, у т.ч. процентна ставка та комісії, можуть змінитись у будь-який момент шляхом повідомлення клієнтів на сайті банку.

Доцільно отримувати клієнтам, які хочуть мати кредитний ліміт «про всяк випадок» або у яких час від часу виникає потреба у позиках на невелику суму. Кредитний ліміт дорівнює у більшості випадків трьом місячним заробітним платам. Працівникам багатьох підприємств кредитки випускають автоматично у рамках зарплатних проектів. У такому випадку, як правило, умови є більш вигідними ніж за кредитними картками для решти позичальників.

Також кредитки слід розглянути клієнтам, які не можуть надати довідку про доходи. Якщо бажаний ліміт становить до 3 тис. грн – їм доцільніше обрати ПриватБанк, якщо більше 3 тис. грн – Альфа-банк.

Кредитні картки – це найбільш вигідний кредит онлайн, оскільки дійсно передбачає можливість отримати позику під 0.1 % річних.

Але є ряд особливостей:

1. Кредит потрібно повністю погасити протягом пільгового періоду. В залежності від умов кожного банку, він може тривати від 15 до 90 днів.

Наприклад, Ви купили у магазині товар за рахунок кредитного ліміту в листопаді 2017 року із пільговим періодом «до 45 днів». Отже, кредит потрібно повністю погасити до 15.12.2017 року. При цьому немає жодної різниці – товар був придбаний 01.11.2017 чи 30.11.2017. Отже вигідніше робити відповідні покупки на початку місяця.

Якщо Ви взяли 10 тис. грн 01.11.2017 і повністю повернули 15.12.2017, сума відсотків до сплати становитиме менше 1 грн.

Якщо ж Ви повернули 9 900 грн 15.12.2017, а решту 100 грн – 16.12.2017, то на увесь строк буде нарахована повна процентна ставка. При 42 % річних потрібно буде сплатити 518 грн відсотків.

Саме тому банки і надають пільговий період – багато позичальників не встигають погасити увесь кредит за один – півтора місяці і платять повні відсотки.

Ми навели найбільш розповсюджений варіант. Інколи банки можуть рахувати дні не з першого числа місяця, а з десятого або будь-якого іншого. Також можливі варіанти коли спочатку дається пільговий період у 90 днів від дати оформлення картки, а потім – до 55 днів від дати кожної наступної покупки.

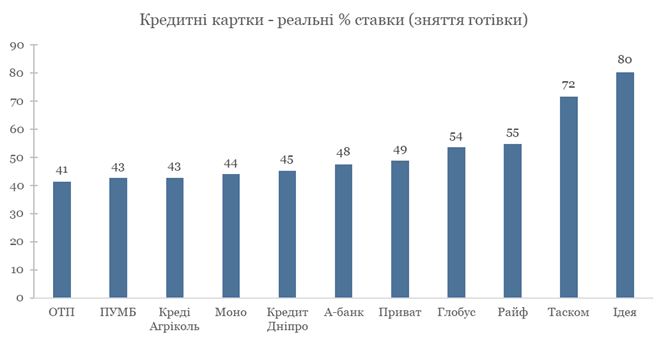

2. Пільговий період може не застосовуватись при деяких операціях. У більшості випадків при знятті грошей у банкоматі з першого дня нараховується повна процентна ставка, інколи вона є навіть більшою ніж за безготівковими розрахунками. Тому кредиткою краще платити у магазинах.

3. Деякі банки встановлюють щомісячну або щорічну комісію за обслуговування картки незалежно від користування лімітом. Також трапляється нарахування страховок на суму використаного ліміту. У такому випадку при повному погашенні у пільговий період відсотків платити не потрібно, але страховку – доведеться.

Для порівняння усіх платежів за кредитними картками можна скористатись нашим калькулятором.

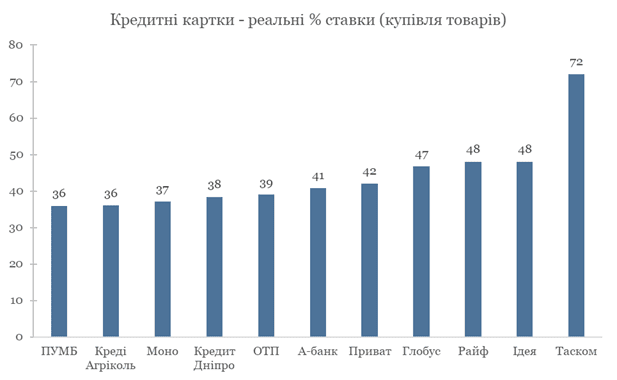

У якому банку краще взяти кредитну картку?

Порівняння з конкурентами

Переплата за кредитними картками, % річних

Проценти розраховані за методом APR* як середні арифметичні:

| Варіант | 1 | 2 | 3 | 4 | 5 |

| Сума, грн | 10000 | 20000 | 30000 | 40000 | 50000 |

| Строк, місяців | 6 | 12 | 18 | 24 | 24 |

Найнижчу реальну ставку пропонують: Креді Агріколь, Монобанк і ПриватБанк (на 2.40 % – 10.38 % річних менше від Альфа-банку).

Креді Агріколь є одним з найбільш надійних банків. Але має високі вимоги до позичальників і вищу комісію за зняття власних коштів.

Переваги Монобанку: чудовий мобільний додаток і щедрі кешбеки.

Слабкі місця: відсутність відділень і неможливість відкрити підприємницький або пенсійний рахунок.

ПриватБанк пропонує ще більш функціональний додаток. Але кредитний ліміт є нижчим за картою без абонплати.

Альфа-банк є четвертим за рівнем процентів і комісій. Чим більшим лімітом ви користуєтесь, тим вигіднішими є його умови. І навпаки – якщо вам потрібен кредитний ліміт 10 – 20 тис. грн, краще розглянути інші банки.

Проценти і комісії А-банку є нижчими за більшість конкурентів. Але штрафні санкції є дуже високими. Тому потрібно уважно стежити за графіком платежів.

Проценти і комісії Ідея банку знаходяться на середньому рівні. Важливо щомісяця платити карткою у магазинах хоча б на 3000 грн для уникнення абонплати.

Таскомбанк займає сьоме місце серед 11 банків. Головна причина – дорога страховка, від якої не можна відмовитись.

Проценти і страховка Райффайзен банку Аваль є досить дорогими. Він займає восьме місце серед 11 банків.

Головна перевага ОТП – безкоштовне зняття готівки з кредитного ліміту. Погашаєте потім заборгованість протягом двох тижнів – умови ОТП є найдешевшими. Якщо протягом півроку – одними з найдешевших.

Форвард займає передостаннє місце серед 11 банків за вартістю кредитної карти. Він має одночасно і високі проценти і обов’язкову дорогу страховку.

ПУМБ займає останнє місце серед 11 установ. Причина – банк має одночасно і високу процентну ставку і значний розмір страхових платежів.

На які моменти потрібно звернути увагу отримуючи кредитну картку в банку:

• Порядок розрахунку пільгового періоду та перелік операцій на які він розповсюджується;

• Вартість обслуговування картки: процентна ставка, абонплата, комісія за зняття готівки, наявність страховок або інших обов’язкових комісій;

• Розмір мінімального щомісячного платежу при використанні кредитного ліміту.

Також обов’язково потрібно отримати розрахунок сукупної вартості кредиту.

Кредити готівкою

Переваги кредитів готівкою:

Можливість отримати досить значну суму позики – до 300 тис. грн без застави.

Вимоги до розміру заробітної плати є меншими ніж за кредитними картами.

Фіксований щомісячний платіж протягом усього терміну позики.

Умови кредитування не можуть бути змінені банком в односторонньому порядку шляхом повідомлення на сайті.

Недоліки кредитів готівкою:

Переплата є досить високою – 75 % – 130 % річних.

Для повторного отримання позики необхідно знову звертатись до банку та подавати повний пакет документів.

Кредит готівкою доцільно оформити клієнтам, які мають потребу у значній сумі позики (більше трьох місячних заробітних плат) без застави та поруки.

У більшості випадків вони надаються досить швидко. При наявності паспорту, коду та довідки про доходи гроші в кредит можна отримати навіть протягом однієї робочої години від моменту звернення до банку.

Кредити готівкою без довідки про доходи пропонують багато банків, проте майже у всіх випадках все одно потрібно бути офіційно працевлаштованим. Такі клієнти можуть отримати до 30 тис. грн.

Наймані працівники без офіційного оформлення можуть, як правило, претендувати на суму до 10 тис. грн. У цьому випадку банк вимагатиме номери телефонів колег по роботі, які зможуть підтвердити факт працевлаштування. Дані позики найбільше шансів отримати в Ідея банку.

Якщо Ви працюєте на себе без оформлення підприємництва, отримати готівку в кредит буде вкрай проблематично. Оскільки банк жодним чином не зможе підтвердити ваші постійні доходи. Таким клієнтам краще звернутись за кредитною карткою в Альфа-банк.

На що потрібно звернути увагу перед оформленням готівкового кредиту.

Головним «підводним каменем» є складність їхнього порівняння, оскільки банки запровадили чотири види платежів за даними позиками: відсоткова ставка, одноразова комісія, щомісячна комісія та страховка.

Аналіз умов кредитів готівкою в листопаді 2017 року показав, що найдешевшою була позика під 70 % річних плюс 100 грн за відкриття рахунку.

Найдорожчий кредит можна оформити, не дивуйтеся, під 0.01 % річних. Комісія за видачу теж відсутня. Проте банк запровадив щомісячну комісію у розмірі 3.33 % на місяць і страховку в розмірі 3 000 грн.

І тут потрібно бути дуже обережними, оскільки 3.33 % стягуються від початкової суми позики. Наприклад, Ви взяли 20 000 грн на два роки. При цьому початкова сума кредиту становитиме 20 000 грн плюс 3 000 грн страховки = 23 000 грн. Щомісяця потрібно платити тіло кредиту (23 000 грн / 24 місяці) і комісію (3.33 % * 23 000 грн) – загалом 1 724 грн на місяць. При цьому в останньому місяці залишок заборгованості становитиме лише 958 грн, проте 3.33 % усе одно потрібно буде сплатити від початкової суми 23 000 грн – 766 грн.

У підсумку реальна ставка за цією позикою дорівнює 94.0 % річних.

Проте щомісячна комісія не є головною проблемою. Її не потрібно платити після дострокового погашення кредиту.

Найбільше потрібно остерігатися високого страхового платежу. Оскільки він одразу додається до суми позики. І відповідно потрібно буде сплатити відсотки та комісії на більшу суму. При цьому дострокове погашення тут не допоможе, оскільки страховка, повторюємо, уже включена до тіла кредиту.

У якості прикладу візьмемо кредити готівкою Платинум банку (наразі він уже ліквідується) – умови станом на липень 2016 року. Якщо Ви взяли 20 000 грн на три роки, то сума страхового платежу становила 49.6 % від суми кредиту = 9 920 грн. Також клієнтам пропонувався повний набір: процентна ставка 12 % річних, щомісячна комісія 2.35 %, комісія за видачу кредиту 4 % від суми.

Отже навіть при достроковому погашенні на наступний день Вам потрібно було б заплатити банку 20 000 грн кредиту, 9 920 грн страховки, 10 грн процентів, 703 грн щомісячної комісії та 1 197 грн одноразової комісії. У сумі – 31 830 грн.

Якщо б не було страховки, то платежі становили б: 20 000 грн кредиту, 7 грн процентів, 470 грн щомісячної комісії та 800 грн одноразової комісії. У підсумку – 21 277 грн.

Відповідно хоча страховка дорівнювала «усього» 9 920 грн, проте через неї інші платежі виросли іще на 633 грн. І це за один день! За три роки ця сума становитиме більше 10 тис. грн, а загалом страховка призвела до переплати у сумі більше 20 тис. грн.

На щастя зараз банки уже не вимагають платити таких великих страхових внесків, проте ці платежі не стали менш небезпечними.

Саме тому звичайний кредит під 70 % річних без страховок і є найбільш вигідним на сьогодні.

Переглянути детальну інформацію про калькулятор.

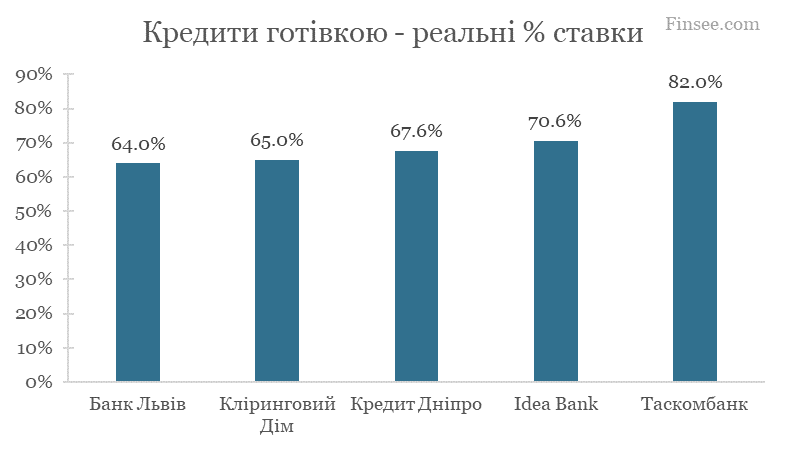

У якому банку краще взяти гроші в кредит?

Порівняння з конкурентами

Переплата за кредитами готівкою, % річних (APR*), серед банків, які кредитують нових клієнтів станом на 04.03.2024

Розраховані як середні арифметичні:

| Варіант | 1 | 2 | 3 | 4 | 5 |

| Сума, грн | 10000 | 30000 | 50000 | 100000 | 150000 |

| Строк, місяців | 6 | 12 | 18 | 24 | 36 |

Банк Львів пропонує найдешевші кредити готівкою, але відділення наявні лише у Києві та Західній Україні. Банк встановлює процентну ставку індивідуально і вона може бути дещо вищою або нижчою, але навіть найвища ставка є меншою за багатьох конкурентів.

Цей банк є найкращим вибором, якщо ви плануєте погасити кредит достроково.

Найбільші шанси отримати кредит зараз – у Ідея банку. Він має велику кількість різних програм, умови на рисунку розраховані за кредитом Цільовий без страховки. Особливість цього кредиту – ви отримуєте додаткову знижку до процентної ставки в розмірі 10% річних, якщо зможете підтвердити цільове використання коштів.

Якщо обрати кредит зі страховкою, він буде дорожчим, а також менш вигідним при достроковому погашенні.

Ідея банк дуже швидко погоджує і видає кредити, у тому числі на суму 200-300 тис. грн, тому саме його частіше обирають позичальники.

Таскомбанк активно кредитує на суму до 500 тис. грн. Банк встановлює щомісячну комісію індивідуально і вона може бути як суттєво вищою, так і суттєво нижчою. Найнижчу комісію банк пропонує тим, хто має у ньому зарплатний рахунок, а також позичальникам, що раніше вже погасили кредит у Таскомбанку без суттєвих прострочень.

Банк Кліринговий Дім видає кредити онлайн, тобто без візитів до відділення. Процентна ставка є однією з найнижчих. Головний недолік – максимальний строк кредиту становить всього 18 місяців.

У Кредит Дніпрі умови сильно відрізняються від суми кредиту: до 100 тис. грн переплата буде вищою, а на 100 тис. грн і більше – навпаки, нижчою, ніж на рисунку.

Банк встановлює щомісячну комісію індивідуально, на рисунку зазначений рівень для “середніх” позичальників.

Юнекс Банк видає кредити на нестандартні строки, тому його складно порівнювати з іншими банками і ми не зазначили його на рисунку.

Примітка:

* розрахунок APR використовується у США і показує ставку, яка є еквівалентом усіх платежів з урахуванням комісій та страховок. Наприклад, APR у розмірі 60 % річних означає, що якщо ви отримаєте цей кредит, то будете платити стільки ж, як при процентній ставці 60 % річних і відсутності будь-яких інших платежів (комісій, страховок).

Національний банк України використовує інший метод розрахунку, який затверджений у ЄС, і дозволяє оцінити часову вартість грошей. Тому реальна річна ставка, розрахована за методом, затвердженим НБУ, найчастіше є вищою, ніж за методом APR і може показувати, що кредит під 60 % річних без інших платежів має реальну ставку 65 % або навіть більшу.

На нашу думку, APR дозволяє краще і більш зрозуміло порівняти платежі банків, тому ми віддаємо перевагу саме цьому методу. На сторінках оглядів кредитів готівкою усіх банків ви можете ознайомитись з реальними ставками, розрахованими за методом, затвердженим НБУ.

Детальне пояснення різниці (англійською мовою)

Умови Кредобанку за кредитами готівкою є найкращими на ринку із середнім рівнем переплати 51.35 % річних. Головна перевага Кредобанку – платежі є найбільш простими і зрозумілими: лише проценти і 200 грн за видачу кредиту. Завдяки відсутності страховки він є особливо привабливим, якщо плануєте погасити кредит достроково.

ОТП банк, фактично, має дві кредитних програми, що пропонують дуже різний рівень переплати. Експрес (до 50 тис. грн) є досить дорогою із реальною ставкою у діапазоні 82.1 % – 83.9 % річних. Універсальний (до 500 тис. грн) має переплату в розмірі 57.3 % – 59.5 % річних, що робить умови ОТП одними з найбільш вигідних. При цьому вимоги до позичальників є високими.

Ощадбанк посідає третє місце серед 14 банків за рівнем переплати. А для невеликих позик – друге місце. Зі збільшенням суми конкуренти суттєво здешевлюють кредити, а Ощадбанк – ні. Тому на суму більше 100 тис. грн він серйозно поступається іншим банкам.

Кредит Дніпро фактично пропонує дві різних кредитних програми: на суму менше 75 тис. грн їхні позики є одними з найдорожчих, а на 75 тис. грн і більше – навпаки, найдешевшими. При цьому невеликі суми банк видає дуже активно, а великі отримати досить складно. Також є акційна програма Стандарт+ для тих, хто має високий офіційний дохід і тривалий стаж роботи.

Альфа-банк посідає п’яте місце серед 14 банків за рівнем переплати.

Найбільш дорогою є щомісячна комісія. Її не потрібно платити тільки для позик на 200 тис. грн і більше. Головна перевага – висока максимальна сума. Але вимоги банку до віку і працевлаштування клієнтів є також дуже високими.

Ідея банк посідає шосте місце з 14 банків за рівнем переплати. Водночас на невеликі суми він є третім. А при неофіційному працевлаштуванні – найдешевшим. Також Ідея активно кредитує під час карантину. Водночас банк має дуже багато кредитних програм. І під час дзвінків кожне відділення називає різні суми щомісячного платежу. Остаточна сума стає відомою тільки після ухвалення рішення Ідея банком про видачу кредиту.

Креді Агріколь посідає сьоме місце серед 14 банків. Його переплата знаходиться у діапазоні від 56.7 % до 90.5 % річних. Водночас позичальники, які вже є клієнтами Креді Агріколь, отримують знижки за позиками, особливо щодо страхування. Головний недолік – найвищі вимоги до віку і стажу роботи серед усіх банків.

Кредити готівкою від Мегабанку є дорожчими за середній рівень – він посідає восьме місце серед 14 банків. Головна причина – суттєва щомісячна комісія. Перевага Мегабанку полягає у низьких вимогах до позичальників.

Переплата за позиками банку Аваль є вищою за середню – він посідає дев’яте місце серед 14 банків. Головна перевага – позику можуть отримати клієнти зі стажем роботи навіть 1 – 2 місяці. Недолік – страховка є обов’язковою на будь-яку суму. Конкуренти не вимагають страхувати великі кредити.

Відсотки ПУМБ за кредитами готівкою є вищими за середні – він посідає десяте місце серед 14 банків. Головна перевага – прості тарифи. Потрібно платити тільки щомісячну комісію.

Кредити готівкою ПриватБанку є дуже дорогими. Причина – висока щомісячна комісія. Також банк видає лише до 50 000 грн. З іншого боку вимоги до позичальників у Приваті є мінімальними. А процес отримання кредиту – найпростішим, якщо ви маєте карту ПриватБанку.

Кредити Таскомбанку є дорогими через високу щомісячну комісію. Її розмір банк встановлює індивідуально, ми здійснили розрахунок на графіку за середнім значенням.

Банк Форвард займає передостаннє місце серед 14 банків за рівнем переплати. Причина – дуже високий страховий платіж і щомісячна комісія. Головна перевага – банк активно видає кредити.

Кредити готівкою РВС банку є дуже дорогими. Головна причина – висока щомісячна комісія. А максимальна сума позики є досить низькою – всього 50 тис. грн. З іншого боку кредит можна отримати і при неофіційному працевлаштуванні.

На які моменти потрібно звернути увагу перед тим як оформити кредит готівкою в банку:

• розмір процентної ставки, комісії за видачу кредиту, щомісячної комісії, страховки та наявність інших платежів. Також обов’язково уточніть:

• порядок нарахування цих платежів (від початкової суми, від суми на початок кожного року або місяця і т.п.);

• коли саме потрібно платити;

• штрафні санкції за несвоєчасну оплату;

• способи погашення кредиту та можливі комісії при його погашенні;

• що потрібно буде заплатити при достроковому поверненні кредиту. Саме дострокове погашення є безкоштовним, відповідно до Закону. Проте банк може вимагати оплати страховки або комісії за весь строк кредиту.

Також обов’язково потрібно отримати розрахунок сукупної вартості кредиту.

Моментальні кредити онлайн

Калькулятор моментальних позик – 25 фінансових компаній.

Користуватися цими позиками потрібно дуже обережно! Висока процентна ставка та короткий термін кредитування призводять до проблем із погашенням для багатьох позичальників.

Через це компанія Google повністю заборонила рекламу таких кредитів на своїх сайтах. Щоправда в Україні деякі організації обходять дану заборону.

Переваги моментальних кредитів:

Швидкий процес розгляду заявки та отримання коштів.

Видача позик навіть на вихідних і вночі.

Довідка про доходи не потрібна взагалі.

Можливість отримати гроші не виходячи із дому.

Позики надаються навіть при наявності проблем із кредитною історією у минулому (на момент звернення у клієнта не повинно бути прострочок).

Недоліки моментальних кредитів:

Дуже високий розмір процентної ставки – до 730 % річних.

Невелика максимальна сума позики.

Короткий термін – як правило, до 30 днів.

Моментальний онлайн кредит доцільно отримувати якщо у Вас є нагальна потреба у невеликій сумі коштів на термін до 30 днів, особливо на вихідних або вночі.

Такі позики надаються двома способами: готівкою у відділенні компанії (вночі отримати неможливо) і на банківську картку (видаються у режимі 24/7).

Для того щоб взяти кредит у відділенні потрібно мати із собою паспорт і код. Процес розгляду заявки та видачі коштів займає, як правило, до 30 хвилин. Найбільші мережі відділень мають ШвидкоГроші, Компаньйон Фінанс і Кешпоінт. Кредити надаються громадянам України у віці 18 років і більше, які мають постійний дохід (у т.ч. неофіційний): заробітна плата, пенсія, соціальна допомога та інше.

Кредит онлайн на карту можна отримати не виходячи із квартири. Для цього необхідно перейти на сайт фінансової компанії та заповнити свої анкетні дані. Деякі організації вимагають надіслати фотографію позичальника із паспортом у руці. Паспорт повинен бути відкритим на першій сторінці.

У більшості випадків рішення приймається до 30 хвилин, іноді – моментально. Водночас, анкети частини позичальників компанії перевіряють вручну протягом робочого дня, що може суттєво подовжити процес.

При позитивному рішенні кошти надходять на банківську картку позичальника. Якщо її немає, карту потрібно отримати у будь-якому українському банку до моменту подачі заявки.

Більшість компаній надають знижки по онлайн кредитам на карту для нових позичальників – які раніше не отримували позик у даній організації. Деякі навіть встановлюють процентну ставку на рівні 3.65 % річних. Дану ставку можна отримати у Манівео, ССлоан, Бистрозайм, Компаньйон Фінанс або AlexCredit.

Така щедрість пояснюється досить просто – багато позичальників звертаються за моментальними кредитами повторно. І на другий і наступний рази отримують процентну ставку в розмірі 360 % – 730 % річних.

За постійної потреби у даних позиках краще оформити кредитну картку.

Для порівняння. Якщо Ви візьмете позику в MyCredit у сумі 3 тис. грн і будете щомісяця її пролонгувати, то протягом року відсотки становитимуть 10 692 грн. За кредитними картами Ви переплатите 680 – 1 490 грн в залежності від банку (з урахуванням усіх платежів: процентів, комісій і страховок). Тобто у 7 – 16 разів менше!

Основні помилки клієнтів, які заважають отримати кредит онлайн

1. Невчасне погашення позики. Зіпсувати свою кредитну історію досить легко і багато позичальників не особливо переймаються тим, що прострочили черговий платіж. Особливо коли і так треба платити за багато інших речей.

Звичайно ж, банк почекає, але так само почекає і ваша заявка на наступну позику. Інколи минає два – три роки від дати прострочки до того моменту поки банк знову зможе надати Вам кредит. А деякі установи вносять таких клієнтів до «чорних списків» назавжди.

2. Надання завідомо неправдивої інформації про себе. Це може призвести навіть до кримінальної відповідальності. Особливо у випадку спроби використання підробленого паспорту або для великих сум – навіть довідки про доходи. Якщо Ви намагаєтесь обманути працівників банку – шанси отримати в ньому кредит у майбутньому невеликі. Навіть якщо потім усі документи будуть у повному порядку.

3. Подача заявок на кредит в один і той же банк багато разів. Якщо Вам відмовили – почекайте хоча б один місяць, а бажано навіть більше. Повторні заявки подані протягом 30 днів, ніхто не розглядає – банки класифікують їх як спам.

Немає жодного сенсу зменшувати суму кредиту або звертатись за кредитною карткою після звернення за кредитом готівкою. Якщо працівник банку побачить, що ваших доходів достатньо для меншої суми – він обов’язково про це повідомить. Так само і з кредитними картками. Тому відмова означає, що на даний момент цей банк узагалі не може надати позику.

4. Несерйозне відношення до подачі заявки. Наприклад при вводі номеру телефону або ІПН Ви помилились на одну цифру. Деякі банки можуть прийняти повторну заявку, інші – змусять почекати до 45 днів.

Також іноді молоді батьки заповнюють онлайн заявку, а потім дають грати на своєму смартфоні дітям. У підсумку працівник банку телефонує і чує щось незрозуміле. Звичайно ж повторно на цей номер він дзвонити не буде.

Іще однією розповсюдженою проблемою є подача заявки перед початком роботи, на якій неможливо користуватись мобільним телефоном. Відповідно з Вами не можуть зв’язатись і заявку залишають без розгляду. У цьому випадку краще подавати заявку одразу після закінчення зміни або якщо до її початку залишається принаймні три години.

Як збільшити свої шанси взяти онлайн кредит

У цьому розділі не наводиться жодних трюків і чарівних прийомів. Ми радимо остерігатись тих, хто такі прийоми пропонує – як правило усе закінчується втратою грошей, сплачених за подачу заявки.

Отже Ви точно вирішили, що потребуєте кредит або кредитну картку. Проте ні для кого не секрет, що відсоток відмов зі сторони банків є доволі високим. Розглянемо детальніше, що потрібно для успішного затвердження вашої заявки.

1. Найлегше отримати кредит тим, хто може без нього обійтись. Ви працюєте на великому підприємстві зі стабільною офіційною зарплатою і не маєте проблем із кредитною історією – банки самі пропонуватимуть Вам позику. А шанси на успіх вашої заявки дорівнюють майже 100 відсоткам. Звичайно ж не треба розраховувати отримати 300 тисяч при мінімальній зарплаті, але із кредитами у межах розумного проблем не буде.

Тому якщо Ви маєте достатньо часу і можливостей – спробуйте влаштуватись на роботу у стабільне підприємство, яке здійснює усі виплати на банківську картку. Для підприємців – покажіть офіційний дохід на своїх рахунках протягом кількох місяців, а бажано – півроку.

2. Звертайтесь за кредитною карткою коли ваш фінансовий стан є найкращим. Не варто чекати виходу в декретну відпустку щоб подавати заявку на кредитку. Навіть якщо її вдасться отримати у декреті – умови будуть набагато гіршими. Теж саме стосується і випадків коли доходи не є постійними.

Водночас потрібно розуміти дві речі, використовуючи дану тактику. По-перше, банк може зменшити ліміт після падіння доходів. Особливо якщо кредитка оформлена у тому ж банку де Ви отримуєте заробітну плату. Про цей момент потрібно спитати заздалегідь. По-друге, необхідно розраховувати на достатні доходи у майбутньому щоб кредитний ліміт можна було погасити.

3. Підготуйте заздалегідь необхідні документи. Їхній перелік доволі простий – паспорт громадянина України, ІПН (ідентифікаційний код) і довідка про доходи. Довідка вимагається не завжди, проте суттєво збільшує шанси на успіх і покращує умови кредитування.

Тим, хто має діючі кредити в інших банках, також можуть знадобитись оригінал кредитного договору та документи, що підтверджують своєчасне погашення позики (квитанції про сплату, виписка по рахунку або довідка).

Якщо десь загубили ІПН – отримати його досить просто у найближчій податковій. Звичайно ж, окрім днів коли бувають великі черги.

Дізнайтесь у бухгалтерії підприємства щодо процедури та тривалості отримання довідки про доходи. Якщо бухгалтерія знаходиться в іншому місті (великі підприємства із відокремленими підрозділами по всій країні) – краще довідку за останні 6 місяців замовити заздалегідь. І потім звернутись до банку як тільки вона прийде.

Також можуть стати у нагоді: виписка із банку щодо руху коштів за рахунком за останні 6 місяців, свідоцтво про право власності на нерухомість або автомобіль. Хоча ці документи не є обов’язковими (окрім деяких кредитних програм), проте вони можуть збільшити ваші шанси.

4. Підготуйтесь до розмови із працівником банку. Потрібно чітко повідомити мету кредиту. При цьому мета повинна бути логічною. Наприклад, якщо Ви вказуєте в анкеті неофіційний дохід у сумі 12 тис. грн на місяць плюс 3 тис. грн офіційно, а хочете взяти кредит готівкою у розмірі 1 тис. грн на купівлю телефону, то виникне багато запитань. І щодо справжнього рівня доходу і щодо реальної цілі кредитування.

Також працівник банку може спитати:

• вашу кредитну історію – скільки позик, у яких банках, чи були прострочки;

• чим займається підприємство, на якому Ви працюєте;

• номер робочого телефону;

• хто проживає із Вами однією сім’єю, де вони працюють і рівень їхніх доходів;

5. Під час розмови із банківським працівником поводьте себе коректно. Навіть у випадку відмови. У жодному разі не треба вживати нецензурні слова або підвищувати голос.

Якщо Ви отримаєте кредит, службовець буде супроводжувати його протягом щонайменше одного року. І навряд чи у нього є велике бажання співпрацювати із «важким» клієнтом.

6. Завжди виконуйте обіцянки. Зокрема, пообіцяли принести довідку до кінця дня – зробіть усе можливе для цього. Така поведінка продемонструє, що Ви – людина слова і будете дотримуватись своїх зобов’язань.

7. Якщо із погашенням позики виникають проблеми – самостійно зверніться до банку та поясніть ситуацію. Вам можуть запропонувати подовження строку користування грошима або інший прийнятний для обох сторін варіант.

Також при даній поведінці, якщо прострочка буде нетривалою – є шанси, що вона не позначиться негативно на кредитній історії.

Сподіваємось, що наша інформації стане у нагоді. Якщо у Вас є запитання щодо онлайн кредитів – пишіть на info@finsee.com

З радістю допоможемо!